世間では若者の車離れとよく言われていますね。

ただ、これはほしいものはネットで買える、行きたい場所へは交通機関でだいたい行ける、車が必要な時はカーシェア・レンタカーを利用すればいいなど、便利な世の中になったからこそ車を所持せず必要な時は借りる。車が好きでなければ車へ寄る必要がないというのが若者、Zやα世代の考え方ではないでしょうか。

今の若者、主にZ世代の消費動向としては車を持たない人が多くみえます。

昔は免許持って車は軽ではなく乗用車が当たり前、と言われていましたが今は車を持ったとしても軽自動車かコンパクトカー、燃費が良くて税金等が最小限で済む車を求めるという合理的発想で車を見ています。

彼女を乗せるのに軽自動車は、というのも女性からするとハイトール系などは乗り降りがしやすくて良い印象を受けるそうです。

さて、今回の本題「車の年間維持費」についてですが、巷ではよく「都市部・公共交通機関VS郊外or田舎・車所持」でバトルが繰り広げられていますね。スタバと車の消費と浪費論争みたいで面白いです。

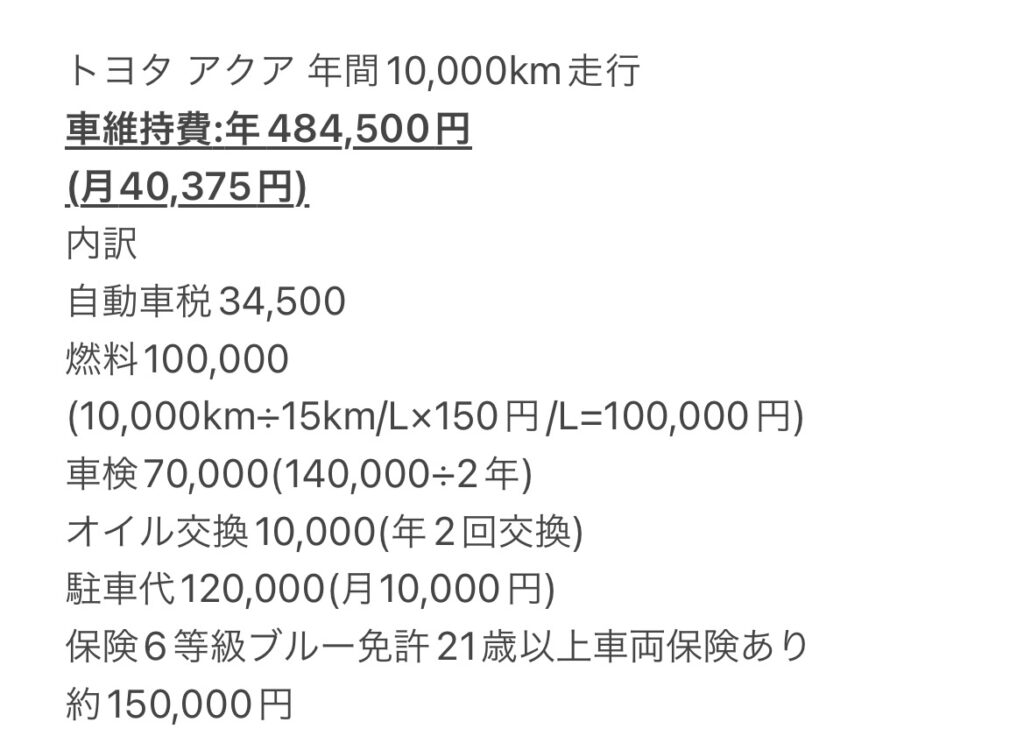

車の維持費はざっくり下記の通りになります。

(20代厳密には21~25歳一人暮らしをされている方でシミュレーション。)

アクアのWLTC市街地モードは36.5km/Lの燃費なので実燃費20~30km/L出せる方であれば燃料代は75,000~50,000円で済みます。

ただ、e燃費での平均は20km/Lやオーナーの方には15km/Lで走られている方もみえるので燃料代は多く見積もりました。

アクア同様、燃費は低く(燃料代は多く)見積もっていますが、20~25km/Lで走る方が多くみえるため燃料代はもう少し安くすみそうです。

軽自動車はタイヤ外径が小さく、乗用車と同じ距離を走ると乗用車以上にタイヤが回転するため摩耗傾向にありますが、車重が軽いことでタイヤにかかる負担は少なく、またタイヤ自体も乗用車と比べて1~2万円安いのが魅力です。

このように維持費は年間で45万円前後、月割3.5~4万円といったところです。

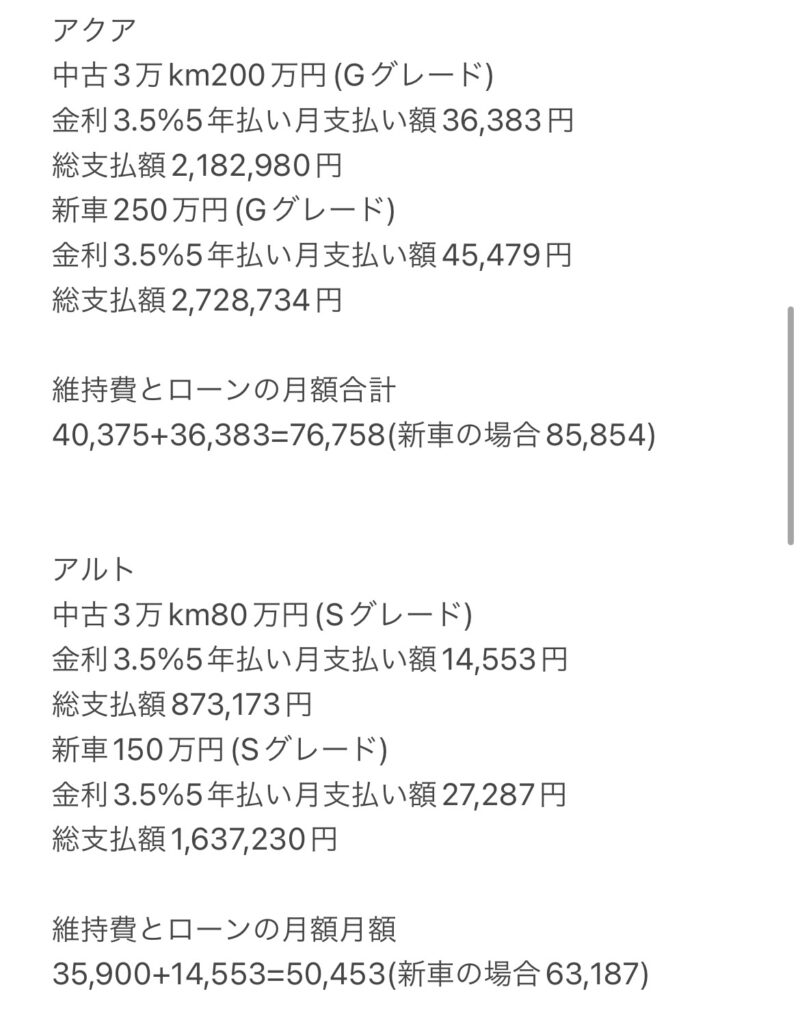

しかし忘れてはならないのは車の購入費。5年(60ヶ月)でローンを組んだ場合、更にどれほどコスト増となるか…

ローンを含む月維持費は50,453~85,854と、手取り18~20万円で郊外、または市街地でも住宅手当の出る会社にお勤めの一人暮らしの方であれば、貯金は難しいかもしれませんが車を所持することはできそうです。

都市部・公共交通機関VS郊外or田舎・車所持ですが、ローンありの場合は都市部×交通機関に軍配が、住宅手当も出る場合は完敗です。ローンなしの場合は、都市部7万円家賃×住宅手当なしの方と郊外×車所持はいい勝負ですね、あとは住宅手当がつくつかないで勝敗が決まります。

さて、ここまで長々と書いてしまいましたが、車に関する価値観は人それぞれですし、ライフスタイルの変化で車が必要になった、といったこともあると思いますので、車を持つのにはこれくらいのお金がかかりそうだ、と参考にしていただけられたらなと思います。

現に市街地に住む方でも大の車好きで7万円家賃×月3万円の駐車代×数100万円のローンに悩まされながらも好きな車に乗れて幸せだと語る方もいますから。

そして車を持たれる方へ、10年近く車を乗っている私からのアドバイスです。

保険について

保険は親さんが持たれている等級の高いものを自分名義に変え、親さんは新規保険加入の方がトータルで安くなることもあります。また、26歳以上になると格段に保険料が安くなるので誕生日を迎えたらすぐ保険担当者さんに契約の見直しを。

ローンについて

試算したローンの金利を3.5%に設定したのは銀行のマイカーローンの最高金利を想定しています。中には4.5%と高めの設定をされている銀行や、低金利を売りにしている銀行は2.5%となっています。

ではなぜ高めの金利ではじき出しているかと言いますと、20代は働き出して間もなく当然、勤続年数や収入・貯蓄は低いため、車という大きな買い物をするためには大きな借入金額が必要となり、結果的に高い金利を叩きつけられたり融資不可、なんてこともあります。(現に私がそうでした。)

最低金利で借りたい場合は、銀行の指定する条件にもよりますが、大体は少額の借入、給与振込口座にしたりエコカーであることなど、さまざまな条件をクリアしなければなりません。

中古車専門店・ディーラーでのローンはお店で書類に必要事項を書くだけで割と簡単にローンが組めることや審査が通りやすいですが、その代わりに4~8%程度の金利となります。

手間はかかりますがメガバンク・ネット銀行での借入をおすすめします。口座開設や借入では見積・契約書といった必要書類と身分証明書を写真で撮ってアップロードするだけで、借入まで来店することなく完結することができます。繰上げ返済もアプリで簡単にできます。

車検代や車口座と積立貯蓄について

また、車検代14万円は少し多く見積もっています。大体ディーラーで車検を受けた場合、交換部品がなければ10万円程度で済みます。ブレーキ・タイヤ等消耗品の交換時期が一度に来ますと15万円以上かかる場合もありますが、2回目の車検でおそらくそれら消耗品を一斉に交換することになるかと思います。車専用の口座を用意して上記の維持費を積立貯蓄をすれば急な整備費増にも対応できますのでお勧めします。

タイヤ代は標準的な銘柄で軽自動車なら3万円、乗用車なら4万円。雨に強い・燃費が良くなる・静かなタイヤは1万円(4本/1セット)見ておくといいでしょう。※SUV・セダンといった車種は5~8万円することもあります。

8万km以上走っている中古車を買う時の注意点。

「タイミングベルト交換済み」などと表記されている場合は大丈夫ですが、8万km以上の車となりますと年5,000km走られる方でも4年後、2回目の車検あたりには10万kmに到達します。この10万kmは車の一つの節目で、交換しなければならない部品が多々あります。1時間20km走ったとして5,000時間ほど車は動いたことになるため機械的な部分も消耗し、ゴム類は5年~10数年という時が経ちボロボロになります。

タイミングベルトや各種ゴム類・ウォーターポンプの交換で10~15万円、場合によっては路面の衝撃を和らげるショックアブソーバーも交換となると車検でかかる費用とは別に必要な整備費15万円以上かかる可能性があります。

私も前の車で13万kmで車検を受けた際、18万円の車検+整備代がかかりました。何にしてもそうですが車は整備を受けて消耗品の交換が必要となると当たり前のように数万円の費用がかかります。

突発的な高支出に

「急にそんなお金用意できない!」

と対応できなく、廃車にして新しい車に乗り換えるケースも多いです。

対応策としては車を購入する際、

- それらの部品を交換した状態にして納車、車体価格+整備にかかる金額でローンを組む。

- 同じ車種でも20万程度高い代わりに低走行車を選択する。

- 整備費を早い段階から積み立てする。

購入した車を長く使われる場合、お金に関しては先手を打つか事前に準備されることをお勧めします。

また日ごろからゆとりある運転を。

安全運転は消耗品の交換時期を遅らせることができます。

最後に、私の車に年間費やしている金額です。

この年は車検があった年でしたが消耗品の交換はなく357,947円となりました。(ドアミラーを破損させ18,000円の出費がありました。)燃料も軽油なのでハイブリッドカー並みに安くついていたり、実家暮らしなので駐車代は会社の駐車代、保険も20等級26歳以上限定なので年間70,000円程度。洗車剤や車の見栄えをよくするタイヤコートなど細々とした部品を買ってこれくらいです。車検がなければ228,391円で済んだようなので…20代前半の人、一人暮らしされている方には平伏しますが実家×車持ち、最高です(殴

しかし今年はスタッドレス、来年はサマータイヤ交換と車検、4,5年に1度の消耗品交換ラッシュに血眼で先取り貯金・定額積立をしています。

維持・管理は大変ですが車を持つとひとつ移動手段が増えますし、旅に出れば思い出もできます。車を買って後悔したという話はあまり聞きませんので、無理のない範囲での車選びと、よいカーライフを送れることを願っています。

長くなりましたが最後までお読みいただきありがとうございます!